A settembre, dopo aver ammesso di aver frodato sui test antinquinamento negli Stati Uniti la Volkswagen ha vissuto giorni di sconquasso: il titolo ha perso un quarto del suo valore, i vertici a cominciare dall’amministratore delegato sono stati cambiati, alcuni manager sospettati di frode sono stati sospesi.

La portata effettiva potrà essere misurata solo tra qualche mese ma l’evento va letto con una visuale di maggior prospettiva storica e di maggior ampiezza partendo dall’azienda tedesca per arrivare all’industria dell’auto.

Peter Drucker nel 1984 in Innovation and Entrepreneurship ha descritto il fallimento di Volkswagen quando, verso la fine degli anni ’70, tentò di realizzare una delle prime strategie di globalizzazione dell’automotive vendendo negli USA Maggiolini costruiti in Brasile ed in Germania. Drucker scrive: “The moral of the story is that a “clever” innovative strategy always fails, particularly if it is aimed at exploiting an opportunity created by a change in industry structure. Then only the very simple, specific strategy has a chance of succeeding”.

Volkswagen è uno dei leader dell’industria e ha un forte DNA: meccanica affidabile e design sobrio e riconoscibile (e fatto in Italia da Giugiaro). È sulla base di questo DNA che tornerà alle basi della sua essenza di impresa per cercare prima la sopravvivenza e poi nuovi successi. Per capire come, bisogna andare indietro di vent’anni: nel 1992 l’azienda era in gravissima crisi e per risollevarne le sorti venne chiamato un giovane ingegnere che aveva rilanciato l’Audi. Pochi anni prima lo stesso ingegnere era stato costretto a lasciare l’azienda di famiglia a seguito di un accordo che escludeva dai ruoli operativi ogni discendente del fondatore Ferdinand Porsche, di cui lui era nipote. Gli analisti del tempo dichiararono che la Volkswagen aveva cassa per due mesi quando Ferdinand Piech ne assunse la guida.

Nei vent’anni successivi, Piech ha costruito la Volkswagen che conosciamo e non più tardi di questo settembre lo stesso Piech ha convinto la famiglia Porsche-Piech, che dal momento della fusione tra Porsche e Volkswagen è il principale azionista, ad indicare candidato per la presidenza Potsch, capo della finanza, ponendo fine alle ambizioni di presidenza di Winterkorn. Ed è proprio lo scontro di ambizioni tra Piech e Winterkorn, che ha portato quest’ultimo a lanciare il piano che voleva Volkswagen il primo produttore di auto al mondo per il 2018. Per essere il primo produttore mondiale è necessario avere una quota rilevante negli USA, e per averla è necessario sottostare ai severi vincoli ambientali delle autorità americane, divenuti ancora più rigidi dopo la crisi del settore del 2008. La pressione per raggiungere un risultato (forse) troppo ambizioso ha prodotto la frode.

Il resto è cronaca recente. Il successore di Winterkorn, Matthias Müller, arriva da Porsche ed era da sempre il candidato di Piech.

I fatti di settembre non avranno impatto solo sull’azienda tedesca, cambieranno il destino del settore. Come dice Drucker, a fronte di un’opportunità creata da un cambiamento nella struttura del settore sarà necessaria una strategia molto semplice.

Negli ultimi anni si sono avuti altri sintomi. Il fallimento di GM e Chrysler, messe in ginocchio dall’improvvisa fine del credito al consumo su cui avevano basato una crescita fatta di SUV, volumi e sconti. La ricapitalizzazione e l’ingresso dello stato francese e di Dongfeng, produttore cinese, in una Peugeot entrata in crisi per aver continuato ad investire sullo sviluppo di nuovi prodotti per il mercato europeo, nel quale il profit pool del settore era stato azzerato dalla crisi. I casi dei richiami imposti negli Stati Uniti a Toyota, Fiat-Chrysler e GM poi sono altri segnali evidenti.

Quale è la causa prima di questo malessere? Si tratta di eccesso di investimento in un’industria che non riesce a produrre ritorni sufficienti. Da questo ne consegue che ogni azienda per cercare di giustificare gli investimenti tenta vie sempre più audaci, programma volumi sempre maggiori, avvia iniziative di taglio costi sempre più incisive. Questo sino a quando la pressione manageriale non genera errori o, peggio, aggiramento delle regole. Il settore dell’auto investe due miliardi di euro a settimana, aumentando la velocità del tapis roulant su cui corre sino a quando qualche corridore è costretto a cadere o truccare il tachimetro.

A fronte di questi investimenti il consumatore non ha dimostrato di essere disponibile ad aumentare il prezzo che è disposto a pagare per il miglior contenuto generato dai maggiori investimenti e questo aumenta ancora la pressione sui costi e sulla ristrutturazione del settore nel suo complesso.

Una delle soluzioni possibili è stata messa sul tavolo da Sergio Marchionne quando, ad aprile, ha pubblicamente aperto una discussione sul futuro del settore e sulla imprescindibile necessità di un consolidamento che passi attraverso la capacità manageriale di mettere insieme aziende diverse. La credibilità della soluzione proposta è supportata dal successo della fusione Fiat-Chrysler e dallo sforzo fatto con Maserati ed Alfa Romeo per farsi riconoscere un maggior valore dal consumatore sugli investimenti fatti.

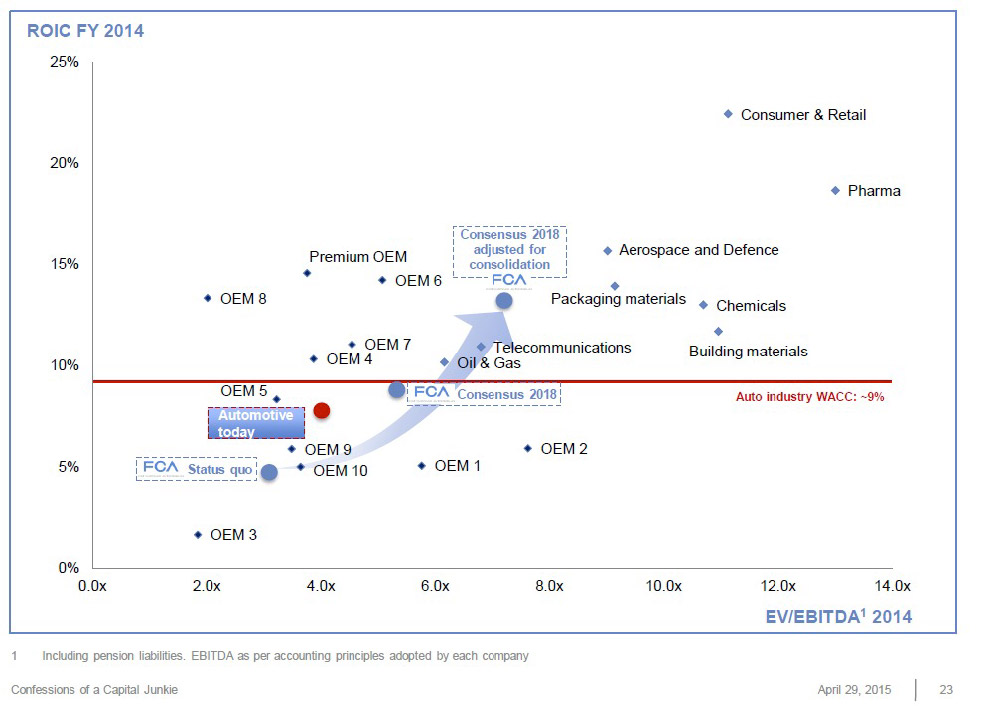

Come mostra un grafico presentato da Marchionne, anche i migliori OEM del settore non riescono a raggiungere le medie degli altri settori.

Un’altra soluzione possibile e più dirompente è l’ingresso nel settore di concorrenti che siano in grado di farsi riconoscere un premium price e abbiamo la potenza di fuoco per affrontare gli investimenti necessari. Questo ingresso sarà probabilmente facilitato dal fatto che le regole sulle emissioni diverranno più stringenti e aumenteranno i costi di sviluppo e produzione dei motori diesel, e forse anche di quelli a benzina, facendo accelerare l’introduzione di nuove tecnologie ibride.

Sino ad un paio di anni fa sembrava incredibile, oggi è pianificato l’arrivo nel settore di Apple. Quanto è successo al settore della musica, della telefonia, del personal computing, dell’orologeria rende estremamente interessante l’ingresso nel settore dell’automotive.

Theodore Levitt in Marketing Myopia ha definito il concetto di job to be done , poi formalizzato da Clayton Christensen, dicendo che il consumatore non vuole un trapano da un quarto di pollice ma un foro da un quarto di pollice. In termini di job to be done l’auto è un prodotto eccezionale, ci porta al lavoro in settimana, fuori città il week end, in vacanza d’estate, può essere usata per spostare cose e persone, può essere un mero mezzo di trasporto o un’esperienza di guida emozionante. Ci sono pochi prodotti così versatili e con così tante applicazioni, forse l’unico altro esempio sono i prodotti Apple e le loro “applicazioni”.

Sarà interessante vedere come Apple utilizzerà la sua capacità di rendere versatile e consumer oriented un prodotto come l’auto che soddisfa già un’ampia gamma di bisogni.

Quale strada il settore dell’auto intraprenderà non è prevedibile, ma è certo che sarà il DNA delle imprese a tracciarla e i primi passi si vedranno nelle decisioni dei prossimi mesi di Volkswagen e dei suoi azionisti.

di Alberto Pastore e Bernardo Bertoldi