Una quota sempre crescente del debito emesso dalle aziende ha rendimenti sotto l’1% e in alcuni casi sotto lo zero: una condizione che sino all’anno scorso era riservata solo al debito governativo. Il mercato finanziario e il mondo manageriale devono abituarsi a vivere in una nuova condizione di “zero interest”, che richiede di cambiare il modo in cui interagiscono con il contesto come avviene per il corpo in condizioni di zero gravity.

Qualcosa di simile è successo nel sistema economico europeo tra il 1800 e il 1850, quando la produttività dei nuovi macchinari ha azzerato la rendita fondiaria. In mezzo secolo, la società basata su possesso di terra, nobiltà, maggiorasco e monarchia sparì.

Tutto è iniziato il 15 agosto 1971, quando il presidente Nixon sospese il sistema di Bretton Woods che prevedeva la convertibilità di 35 dollari in un’oncia d’oro. Il sistema aveva valenza internazionale, in quanto ogni moneta poteva essere convertita in dollari e il dollaro era collegato all’oro. Da quel momento l’emissione di nuova moneta è stata la soluzione a ogni crisi economica ma anche il seme per la crisi successiva. Negli anni settanta, il PIL mondiale era uguale agli investimenti finanziari, circa 10 trilioni; nel 2007, all’inizio della crisi, il rapporto era 60 a 200, oggi è 80 a 300. La quantità di capitale che ricerca un rendimento è più grande di quella che serve all’economia reale; se ipotizziamo che il 10% del PIL venga destinato a remunerare il capitale, il rendimento medio degli investimenti sarà 2,7%.

L’accademia non ha ancora creato un set di regole per lo Zero Interest, ci vorrà del tempo, come ci è voluto per capire come vivere in un ambiente ad alta inflazione. Si possono proporre tre primi spunti di riflessione:

- L’accesso al debito a basso costo è una fonte di vantaggio competitivo. Già nel 1972, Bruce Henderson, inventore delle curve di apprendimento e della matrice di Boston, in un saggio intitolato “More Debt or None?” affermò che il costo del debito è uno dei componenti del costo del prodotto finale e che quindi chi punta a una strategia di costi bassi deve raccogliere più debito. Per le imprese questo accesso significa un rapporto privilegiato con una o poche banche di fiducia, pianificazione finanziaria sofisticata, capacità di differenziare le forme di raccolta.

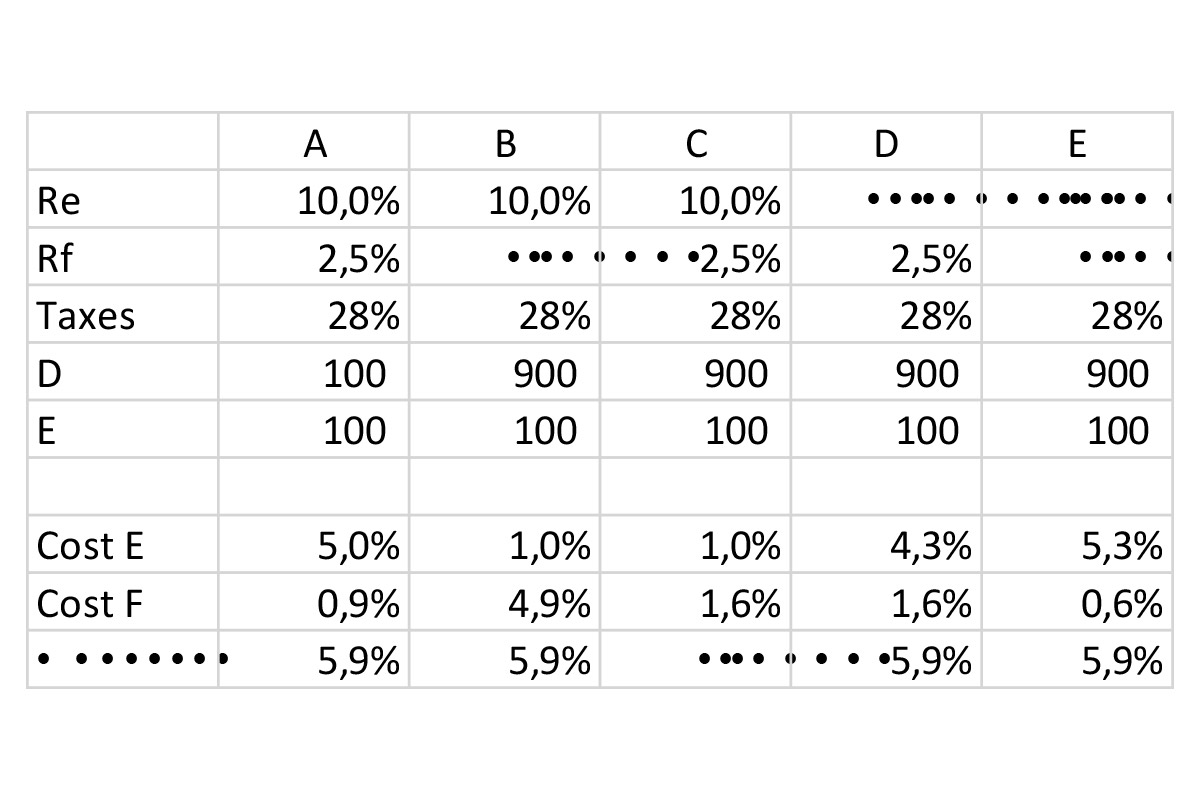

- Il ritorno atteso sull’equity determina le scelte di corporate strategy. Modigliani e Miller per spiegare la differenza tra ritorno sull’equity e sul debito usarono l’esempio del latte: il valore di un litro di latte non può essere diverso dal valore del burro e del latte scremato. Oggi il valore del latte scremato è zero, quindi il valore di un litro di latte è tutto nel burro: in termini finanziari la gran parte del costo medio del capitale, WACC, per le imprese è dato dal costo dell’equity. La tabella riporta un esempio di un’impresa che passa da 50% (A) di debito al 90% (B): mantenendo il costo medio costante si avrebbe un aumento del costo del debito dal 2,5% al 7,6%. Nel caso in cui il costo del debito non aumenti (C) il WACC scende a 2,6% e a WACC costante (D) il ritorno per gli azionisti passa da 10% al 42,8%.

Nel caso in cui il costo del debito scenda ancora, ad esempio all’1%, il ritorno per l’azionista salirebbe ancora. Molti azionisti saranno, certamente, soddisfatti con ritorni inferiori al 52,5%, questo implica che le aziende potranno crescere in diversi settori e per far questo avranno bisogno di una solida strategia corporate. Molti accademici e investitori vedono con pregiudizio il ritorno alle conglomerate degli anni 80, imprese che investivano in settori non correlati avendo come unico vantaggio competitivo l’accesso a capitali a basso costo. Le conglomerate sono già tornate: un motore di ricerca ha lanciato un’auto a guida autonoma, un venditore di libri online fornisce servizi cloud e un social network ha creato una moneta. La differenza è che la fonte del vantaggio competitivo non è l’accesso a finanza a basso costo ma la comprensione approfondita del cliente. Nel prossimo futuro starà agli accademici trovare teorie di corporate strategy migliori di quelle che avevamo negli anni 80 e ai manager di applicarle. - La mentalità imprenditoriale sarà la competenza chiave per le imprese. Stevenson, emeritus dell’Harvard Business School, ha definito l’essere imprenditore come l’avere una mentalità volta a sfruttare le opportunità al di là delle risorse che si possiedono. Questa definizione ha spiegato al mondo che l’essere imprenditore non è una caratteristica innata ma un approccio che può essere di una persona ma anche di un’organizzazione. Per dirla con Modigliani e Miller: in un mondo pieno di latte dove lo scremato non ha nessun valore, serve chi riesce a trovare nuovi modi di fare il burro; e questo è l’imprenditore o meglio le persone o le organizzazioni con una mentalità imprenditoriale.

La zero interest è qui per rimanere, le imprese devono adattarsi puntando su relazioni di fiducia con gli intermediari finanziari per avere il miglior accesso al debito, una solida strategia corporate per decidere dove investire e un approccio imprenditoriale per cercare nuove opportunità. L’alternativa è ritenersi parte di un’aristocrazia che non sarà toccata dalla zero interest: sappiamo cosa è successo a chi nella storia ha preferito questa posizione.

Bernardo Bertoldi (Docente di Family Business Strategy, Università di Torino – bernardo.bertoldi@unito.it)