familyandtrends si è già stupito che studiosi e organizzazioni a quasi trecento anni dalla rivoluzione industriale si accorgano che le imprese familiari hanno risultati migliori, ma non può esimersi dal dare il benvenuto tra chi da tempo si occupa di capitalismo familiare a McKinsey, una delle più prestigiose società di consulenza.

A novembre 2023 la practice Private Equity & Principal Investors ha pubblicato “The Secret of Outperforming Family-Owned Businesses”. Lo studio, che in alcuni passaggi mostra una limitata comprensione delle reali ed intime dinamiche del capitalismo familiare, è ben strutturato e con un solido logic tree che avrebbe soddisfatto Barbara Minto.

La lettura offre almeno sei spunti di riflessione.

Il primo. Il capitalismo familiare non è fatto solo di piccole e medie imprese come spesso ancora pensano i policymaker. Le 600 imprese familiari analizzate sono quotate ed hanno fatturati da 150 milioni a 5 miliardi… le piccole, e sino a 100 miliardi le altre.

Il secondo. Alcuni tratti del capitalismo familiare sono tanto evidenti quanto scontati. McKinsey “scopre” quattro mindset delle imprese familiari: sono focalizzate sul purpose più che sul profitto, hanno una prospettiva di lungo termine e reinvestono in azienda, sono finanziariamente prudenti e caute su debito e investimenti ad alto rischio, hanno processi di decisione efficienti. Quest’ultima evidenza, per quanto scontata, regala un bel successo al capitalismo familiare considerato che a riconoscergli migliori sistemi decisionali non è solo una società di consulenza che ha a che fare con le super managerializzate imprese ad azionariato diffuso ma anche quella che più di tutte ha tra i suoi tratti distintivi la capacità di definire i problemi e strutturare la decisione manageriale. McKinsey scrive: “[a differenza delle imprese familiari] … le imprese non familiari fanno di solito affidamento su processi multistadio con più componenti coinvolti che possono essere difficili e time-consuming da attraversare”.

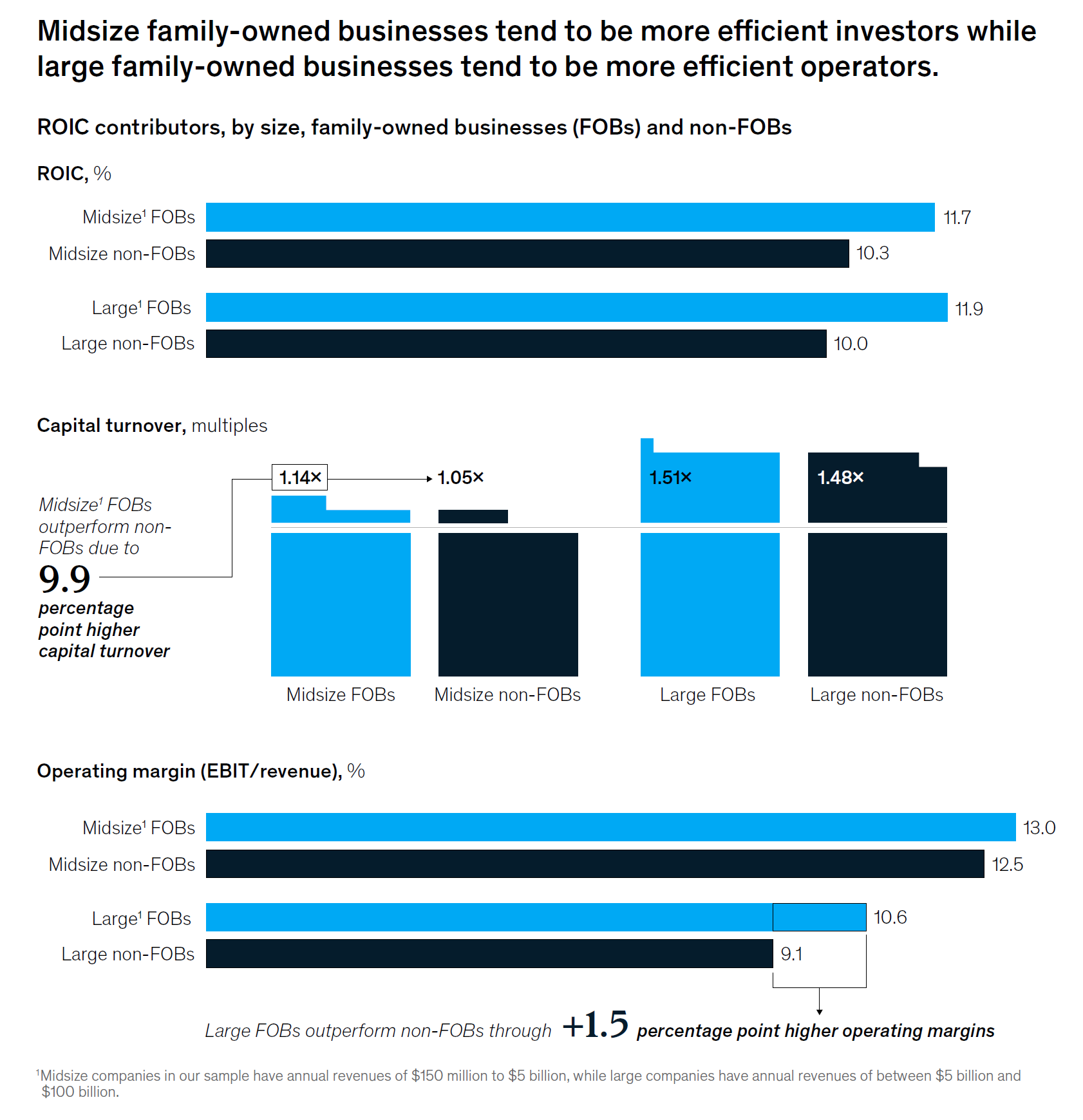

Il terzo. Le imprese familiari hanno ritorni sul capitale investito (ROCI) migliori, i.e. 11,7/11,9% vs 10/10,3%, non proprio una novità; ma i dettagli sono interessanti. Le imprese familiari medie, quelle tra 150 milioni e 5 miliardi, ottengono ROIC migliori usando meno capitale, rotazione capitale 1,14 vs 1,05, quelle grandi, tra 5 e 100 miliardi, essendo gestori più efficienti, EBIT % 10,6% vs 9,1%. Tra grandi imprese si compete per economie di scala, è quindi difficile per chiunque usare meno capitale e la competizione si sposta su quanto lo usi profittevolmente. Non si può non evidenziare che in un’analisi globale e seria non vi è traccia del tipico commento provinciale sulla minore disponibilità di capitale delle famiglie imprenditoriali.

Fonte: Mc Kinsey & Company, The secrets of outperforming family-owned businesses: How they create value and how you can become one, 2023

Il quarto. Le imprese familiari pagano meno dividendi e fanno meno ricorso al debito; tra le familiari quelle che vanno meglio usano ancora meno il debito, i.e. Debt Equity 78% vs 65%. Su questo punto sarebbe opportuno un affinamento dell’analisi causa-effetto: in molti casi nei periodi in cui l’impresa genera più cassa le famiglie proprietarie tendono a diminuire il debito per poi aumentarlo per un nuovo ciclo di investimenti quando il precedente ha dato i suoi frutti. Per analizzare i dividendi è necessario analizzare l’intero flusso di cassa verso gli investitori, i.e. includere gli acquisti di azioni proprie, e approfondire l’impatto della tassazione sui destinatari dei dividendi su cui i principali azionisti sono attenti e che in molti paesi è poco vantaggiosa.

Il quinto. L’80% ha chiare linee guida su ruoli e responsabilità in azienda dei membri della famiglia, il 72% ha un consiglio di amministrazione effettivo ed indipendente, il 66% ha un punto di incontro per i familiari dove si discutono argomenti rilevanti per la famiglia e per l’impresa, i.e. il consiglio di famiglia. Il rapporto sembra ritenere queste percentuali un ottimo risultato, la vera domanda da porsi è come possano funzionare bene imprese familiari tra i 150 milioni e i 100 miliardi che queste cose non le fanno.

Il sesto. Le imprese familiari con meno di 25 anni incrementano il fatturato a velocità doppia delle non familiari perché, ipotizza il report, beneficiano dell’energia imprenditoriale del fondatore. Dagli studi del 2006 di Amit e Villalonga l’accademia ha dimostrato questo fenomeno, ed è proprio da qui che deriva una delle principali responsabilità delle famiglie imprenditoriali: assicurare almeno un imprenditore in ogni generazione.

Il fatto che si studi e si promuovano le virtù delle imprese familiari non può che essere fonte di orgoglio per molti imprenditori, familiari e studiosi del settore; è opportuno evidenziare anche un rischio: altri investitori possono copiare gli approcci delle famiglie imprenditoriali e diventare concorrenti più temibili. A questa preoccupazione ha risposto Clayton Cristensen, professore di Harvard, affermando: “nel management le best practice di alcune imprese applicate ad altre sono pericolose, è come prendere una medicina solo perché ha fatto bene ad un nostro conoscente. Le correlazioni caratteristiche-risultati mascherate da teorie causa-effetto hanno fatto sì che per secoli gli uomini abbiano cercato di volare mettendosi ali e piume: queste erano le best practice degli animali che volavano. Solo quando gli studi sulla meccanica dei fluidi di Bernoulli hanno spiegato il meccanismo della portanza si è potuto capire il nesso causa-effetto che faceva volare gli uccelli e gli uomini hanno potuto volare”.

familyandtrends pensa ci sia ancora molto da studiare in accademia e da lavorare con gli imprenditori per capire i meccanismi causa-effetto del capitalismo familiare, quello che sembra oggi meno da dibattere è i migliori risultati che questo tipo di capitalismo produce ed il fatto che fa volare le imprese che possiede.