familyandtrends non pensa di affermare nulla di nuovo dicendo che il capitalismo familiare è caratterizzato da un approccio di lungo termine, ma è per questo che ricerche continuate nel tempo sono particolarmente utili a metterne in contesto alcuni tratti caratteristici. Dal 2006 Credit Suisse – UBS Group pubblica un approfondimento sulle performance e sulle caratteristiche delle imprese familiari, tracciando circa mille imprese quotate nel mondo.

Il rapporto del 2023 è un buon consiglio di lettura per le vacanze che (inesorabilmente e piacevolmente) si avvicinano: si trovano alcune conferme ed alcune curiosità.

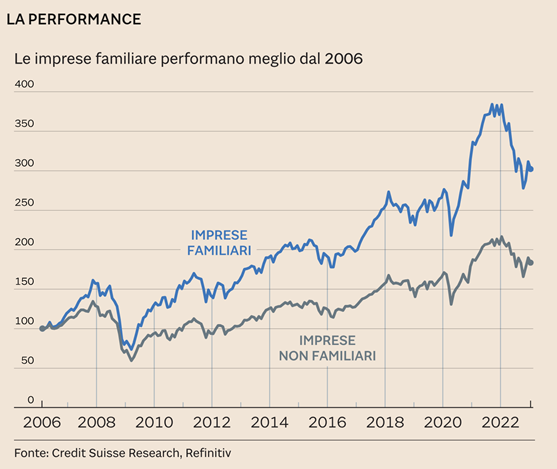

Iniziamo svelando l’assassino: dal 2006 le imprese familiare performano meglio delle altre. L’indice è pesato per la capitalizzazione e calibrato per tener conto dei diversi settori, quindi solido. Questo dovrebbe porre fine al lungo dibattito, almeno in accademia, sulla reale capacità delle imprese familiari di essere attori credibili dei mercati regolamentati: in questo secolo chi ha investito a fianco delle famiglie imprenditoriali ha avuto maggiori soddisfazioni.

Le imprese familiari aumentano maggiormente la loro capitalizzazione nel tempo non grazie ad aggiustamenti contabili o a manovre di borsa, ma producendo 1,5/2% di maggior flusso di cassa sul capital investito (CFROI). Pensando che nel tempo il ritorno medio dell’investimento azionario è tra il 5% e il 10%, 1,5/2 punti percentuali sono un risultato enorme.

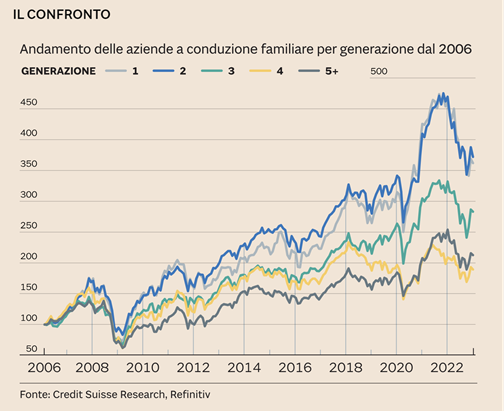

Tra le curiosità c’è il confronto tra generazioni: la prima e la seconda offrono un ritorno doppio rispetto a quelle successive alla quarta, con la “maledetta terza” (almeno per una volta) in posizione intermedia. Un’evidenza simile è già stata trovata da Villalonga e Amit nel 2006 e spiegata con il fatto che i fondatori che arrivano in borsa hanno passato con le loro aziende una forte selezione naturale nella fase di scale up e hanno quindi ancora un differenziale rilevante in termini di vigore innovativo e di vantaggio competitivo. Credit Suisse – UBS Group considera la durata di una generazione in 25 anni è quindi probabile che anche la performance delle seconde generazioni ricada nella spiegazione di Villalonga e Amit.

Sarebbe utile analizzare cosa ne sarebbe dell’overperformance se dal campione si eliminassero le prime e le seconde generazioni; la domanda è scomoda ma è sperabile che trovi risposta nei prossimi rapporti.

Una seconda curiosità riguarda la distribuzione geografica: metà delle imprese familiari censite sono in Asia Pacifico (senza considerare il Giappone). Il capitalismo familiare asiatico è un fenomeno evidente ed in forte sviluppo ma c’è ancora molto da studiare su come questo si differenzi dal più tradizionale mondo statunitense (che pesa il 15%) ed europeo (30%), come si svilupperà e, soprattutto, che ruolo avrà in una globalizzazione in ritirata e in una geopolitica divisiva avanzante.

Una terza curiosità evidenzia come le imprese familiari abbiamo buoni risultati in termini di ESG, ma solo su E (Enviromental) and S (Social), mentre rimangono molto indietro sulla G (Governace). Per chi, come familyandtrends, ritiene che nell’ESG cosa conta davvero sia la G il risultato dovrebbe essere preoccupante. Non lo è, semplicemente gli standard e gli indicatori che vengono utilizzati nei mercati finanziari per misurare la qualità della governance non sono sempre adatti alle imprese familiari: giudicare un maratoneta da come corre i cento metri può non essere la soluzione migliore. È sperabile che il capitalismo familiare non si trasformi tanto da perdere le sue qualità solo per rientrare negli standard richiesti e buoni per altre imprese.

Sarebbe come un maratoneta che si metta in testa di vincere i 100 metri e non sarebbe una buona idea: per mantenere quei due punti percentuali di maggior creazione di cassa su capitale investito ci sarà già molto da fare nei prossimi vent’anni.